Sempre più spesso oggi le innovazioni provengono dalle economie marginali. In passato, i nuovi prodotti e servizi venivano creati nei Paesi più sviluppati, come Stati Uniti, Europa e Giappone, mentre oggi, molte innovazioni sono sviluppate e sperimentate nei paesi in via di sviluppo per poi essere esportate.Vodafone, per esempio, si è concentrata sulla Romania, una delle economie europee meno sviluppate per il lancio della moneta elettronica M- Pesa nata in Africa, grazie all’entusiastica accoglienza ricevuta in Kenya. La emme sta per mobile e “pesa” per denaro in lingua swahili. Si tratta di un sistema di bonifici bancari tramite sms messo a punto inizialmente per abbattere i costi delle mediazioni bancarie per i clienti del micricredito, che pagavano commissioni percentualmente altissime sui modesti importi delle rate di rimborso. Il microcredito, che tanto ha dato ai paesi in via di sviluppo attraverso prestiti di modestissima entità erogati al di fuori della logica e dei costi di banca, si trovava comunque spesso costretto a passare dal circuito bancario per i rimborsi dei microdebiti.

Sempre più spesso oggi le innovazioni provengono dalle economie marginali. In passato, i nuovi prodotti e servizi venivano creati nei Paesi più sviluppati, come Stati Uniti, Europa e Giappone, mentre oggi, molte innovazioni sono sviluppate e sperimentate nei paesi in via di sviluppo per poi essere esportate.Vodafone, per esempio, si è concentrata sulla Romania, una delle economie europee meno sviluppate per il lancio della moneta elettronica M- Pesa nata in Africa, grazie all’entusiastica accoglienza ricevuta in Kenya. La emme sta per mobile e “pesa” per denaro in lingua swahili. Si tratta di un sistema di bonifici bancari tramite sms messo a punto inizialmente per abbattere i costi delle mediazioni bancarie per i clienti del micricredito, che pagavano commissioni percentualmente altissime sui modesti importi delle rate di rimborso. Il microcredito, che tanto ha dato ai paesi in via di sviluppo attraverso prestiti di modestissima entità erogati al di fuori della logica e dei costi di banca, si trovava comunque spesso costretto a passare dal circuito bancario per i rimborsi dei microdebiti.

M-Pesa ha risolto anche il problema della distanza, dal primo sportello bancario, che per alcuni beneficiari dei crediti può essere di decine di chilometri in territori impervi. Limiti che cominciarono a essere superati per la prima volta nel 2004 con un esperimento pilota in Mozambico condotto dalla locale Mcel su un progetto della Gamos di Peter Dunn, estroso scienziato britannico che non si accontenta dell’accademia e ha esteso i suoi interessi ai temi dello sviluppo. Il sistema di scambio di denaro realizzato in Mozambico sarà il precursore di M-Pesa, che parte nel 2005 in Kenya come progetto pilote e con l’apporto di Vodafone e Safaricom esordisce nel 2007 con un programma di pagamenti via cellulare che sfrutta un software ideato da studenti kenyani.

M-Pesa ha risolto anche il problema della distanza, dal primo sportello bancario, che per alcuni beneficiari dei crediti può essere di decine di chilometri in territori impervi. Limiti che cominciarono a essere superati per la prima volta nel 2004 con un esperimento pilota in Mozambico condotto dalla locale Mcel su un progetto della Gamos di Peter Dunn, estroso scienziato britannico che non si accontenta dell’accademia e ha esteso i suoi interessi ai temi dello sviluppo. Il sistema di scambio di denaro realizzato in Mozambico sarà il precursore di M-Pesa, che parte nel 2005 in Kenya come progetto pilote e con l’apporto di Vodafone e Safaricom esordisce nel 2007 con un programma di pagamenti via cellulare che sfrutta un software ideato da studenti kenyani.

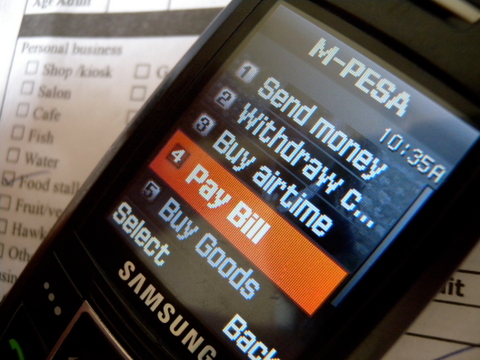

Il servizio M-Pesa permette ai clienti di versare denaro in un conto archiviato sul proprio cellulare, che visualizza i trasferimenti e aggiorna il saldo, mentre il tutto gira attraverso gli sms. Chiunque, identificato, può aprire un conto che gli costerà solo le commissioni, molto più bassa di quelle bancarie. M-Pesa non ha uffici fisici, ma il sistema può essere usato sia per trasferire denaro a distanza che per pagare gli acquisti nei negozi. Il sistema ha avuto un’accoglienza fenomenale, il sistema di distribuzione fondato sull’impiego di migliaia di agenti sparsi sul territorio ha dato grandi risultati e nel 2012 in Kenya si è così arrivati a 17 milioni di conti aperti.

Il servizio M-Pesa permette ai clienti di versare denaro in un conto archiviato sul proprio cellulare, che visualizza i trasferimenti e aggiorna il saldo, mentre il tutto gira attraverso gli sms. Chiunque, identificato, può aprire un conto che gli costerà solo le commissioni, molto più bassa di quelle bancarie. M-Pesa non ha uffici fisici, ma il sistema può essere usato sia per trasferire denaro a distanza che per pagare gli acquisti nei negozi. Il sistema ha avuto un’accoglienza fenomenale, il sistema di distribuzione fondato sull’impiego di migliaia di agenti sparsi sul territorio ha dato grandi risultati e nel 2012 in Kenya si è così arrivati a 17 milioni di conti aperti.

“Ma c’è un potenziale mercato in crescita per i servizi di M-Pesa anche nelle economie sviluppate. Quando c’è un cambiamento nella distribuzione del reddito, le condizioni di vita dei cittadini più poveri lentamente si deteriorano, molti dei prodotti richiesti nei paesi in via di sviluppo potranno trovare un mercato propizio fra i poveri dei paesi sviluppati. Il sistema M-Pesa consente oggi alle persone più povere che non hanno accesso al sistema di finanziamenti, di avere un mezzo per trasferire denaro contante. Un servizio utile per le operazioni personali nonché per le imprese e le transazioni di piccole dimensioni”, dice Andre Spicer, professore di Comportamento organizzativo alla Cass Business School di Londra – www.cass.city.ac.uk.

“M-Pesa e altre forme di trasferimento di denaro contante rappresentano una minaccia a medio termine per le grandi banche che nei sistemi di pagamento fanno enormi investimenti. M-Pesa offre un’alternativa che molti clienti di piccola scala troveranno più attraente. Ma, ancora più importante, M-Pesa rappresenta il primo passo verso l’abbattimento dei confini tra il settore bancario e quello delle Tlc. Grandi players delle telecomunicazioni come Virgin, per esempio, stanno già posizionandosi per ottenere un parte della grande industria finanziaria. Questo offuscamento dei confini tra settori potrebbe avere lo stesso effetto di iTunes, quando i confini tra l’industria della musica e della tecnologia si ruppero. Forse un giorno ci guarderemo alle spalle e faremo riferimento alla banca al dettaglio e all’effetto M-Pesa”, conclude Spicer.