In calo i rischi di mancato pagamento; i rischi d’instabilità e violenza politica l’incognita 2018 per le aziende che esportano nei 198 Paesi analizzati, 32 dei quali migliorano e 156 restano stabili nella loro categoria di rischio SACE (questi insieme rappresentano il 91% dell’export italiano). Sono solo 10 i Paesi che peggiorano la propria categoria di rischio

SACE, che insieme a SIMEST costituisce il Polo dell’export e dell’internazionalizzazione del Gruppo CDP, ha pubblicato la nuova edizione della Mappa dei Rischi e presenta lo scenario atteso in cui si muoveranno le imprese italiane nel Focus On “Mappa dei Rischi 2018: Adelante con juicio”.

Il quadro delineato dal nuovo studio è quello di un miglioramento complessivo dei livelli di rischiosità determinato da una crescita globale in ripresa, con effetti positivi sull’andamento degli scambi internazionali e sull’economia italiana, in particolare sull’export che nel 2017 ha segnato un balzo inaspettato. Permangono, tuttavia, alcuni elementi di instabilità: elevati livelli di indebitamento e incertezza sulla ripresa del ciclo delle commodity pesano soprattutto sugli emergenti, mentre instabilità e fenomeni di violenza politica si diffondono in aree nuove del globo. Le imprese italiane si troveranno quindi a operare in un contesto in miglioramento, che resta tuttavia fragile e in cui si dovranno muovere con cautela, diversificando le geografie e dotandosi di strumenti di mitigazione del rischio.

“Il 2017 è stato un anno positivo per l’economia globale che ha spinto anche la ripresa del commercio internazionale”, spiega Beniamino Quintieri, Presidente di SACE. “Prevediamo un 2018 ancora in crescita, ma non privo di rischi. Sarà importante tenere sotto stretto monitoraggio variabili esogene come l’evoluzione delle relazioni degli Stati Uniti con Russia, Medio Oriente e Corea del Nord, le scelte del governo cinese e gli esiti di alcune importanti tornate elettorali che potrebbero destabilizzare equilibri regionali in America Latina o in Africa. Export e internazionalizzazione continueranno a svolgere un ruolo chiave per la nostra economia, ma l’esperienza recente ci ha insegnato a non sottovalutare nessun indicatore. Diventa, quindi, sempre più importante per le imprese saper riconoscere e valutare i rischi, avere una buona diversificazione dei mercati di destinazione del loro export e ricorrere agli strumenti di copertura messi a disposizione dal Polo SACE SIMEST”.

MIGLIORANO GLI INDICI DI RISCHIO DEI CREDITO

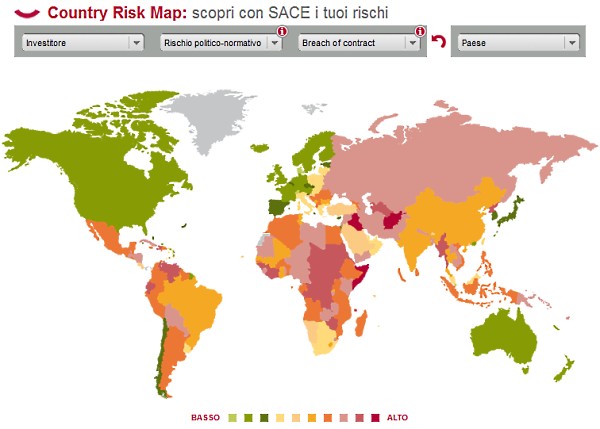

Osservando la Mappa di SACE è evidente un generale miglioramento del rischio di mancato pagamento. Sui 198 Paesi analizzati, sono 32 quelli che hanno migliorato la loro categoria di rischio SACE e 156 quelli che sono rimasti stabili (in totale questi rappresentano circa il 91% dell’export italiano, ovvero circa 380 miliardi di euro)[1]. Mentre le economie che hanno peggiorato la propria categoria di rischio sono 10 e rappresentano 38,5 miliardi di euro di export e pesano per il 9%.

Gli upgrade più significativi coinvolgono in particolare gli avanzati (4 punti in media): Portogallo, Islanda, Slovenia mostrano una variazione positiva superiore alla media. Tra le geografie emergenti si segnalano gli upgrade di Egitto, Russia, Brasile, India e Argentina (quest’ultima su livelli di rischio comunque elevati). Peggiorano invece la Cina, che sconta le preoccupazioni sull’elevato livello di indebitamento, e il Sudafrica, caratterizzato da un’economia ancora stagnante e su cui pesa l’incertezza politica legata alla nomina del nuovo presidente.

PIU’ ATTENZIONE AI RISCHI PAESE

Nello scenario per il 2018 evidenziato dalla Mappa anche i rischi di natura politica registrano un miglioramento a livello globale, in particolare il rischio di confisca ed esproprio (che passa da 52 a 50) e di mancato trasferimento e convertibilità (che migliora da 47 a 46). Questi miglioramenti riflettono in parte i progressi economico-finanziari dei Paesi che hanno migliorato la propria attrattività nei confronti degli investitori esteri (come Colombia e Vietnam), in parte al graduale rialzo del prezzo del greggio che ha avuto impatti positivi su alcune economie petrolifere (come Nigeria, Azerbaijan, Uzbekistan).

Il rischio di violenza politica è invece l’unica fattispecie che riporta un lieve peggioramento a livello globale, passando da 44 a 45. Non mancano zone più circoscritte dove questi rischi restano ancora critici (Afghanistan, Libia, Pakistan, Venezuela). Medio Oriente e Nord Africa (Mena) e Africa sub-sahariana restano le aree più instabili con una media di rischio rispettivamente pari a 58/100 e 56/100. Nell’area Mena, ai conflitti già esistenti (Siria, Yemen) si sono aggiunti nuovi potenziali focolai (Qatar, Libano, Iran), mentre in Africa Subsahariana l’alto potenziale di crescita del continente sconta gli effetti negativi di situazioni critiche oramai cronicizzate (Repubblica Centroafricana, Repubblica Democratica del Congo, Sud Sudan) e di nuove minacce terroristiche. L’apertura del ciclo elettorale in America Latina (Brasile, Colombia, Messico e Venezuela) potrebbe portare a scenari d’instabilità con l’ascesa di forze populiste.

La nuova tendenza, avviata nel 2017 e prevedibile nel corso di quest’anno, riguarda l’incremento del rischio di violenza politica in alcuni Paesi considerati “insospettabili”. Infatti, gli indicatori di rischio evidenziano un aumento degli episodi di violenza politica in Paesi non caratterizzati da conflitti sistematici, ma dove la presenza di tensioni religiose, sociali e politiche hanno prodotto il deterioramento del livello di sicurezza (è il caso delle Filippine, del Bangladesh e dell’India, ma anche dell’Armenia, dell’Azerbaijan, della Serbia e del Kosovo).